解讀近三年養老政策,從服務要求轉向(xiàng)産業扶持,哪些方向(xiàng)將(jiāng)成(chéng)爲養老産業新的增長(cháng)極?

點擊數:23092018-10-24 09:31:17 來源: 天享養老_北京益家養老産業基金管理有限公司

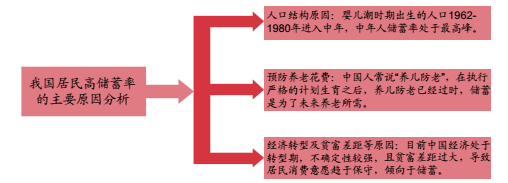

談到養老産業,幾乎所有的行業觀察者都(dōu)會(huì)提到老齡化社會(huì)這(zhè)一趨勢,誠然,我國(guó)人口結構的變化是當下養老需求不斷增長(cháng)的重要因素之一,但是動脈網首先想在這(zhè)裡(lǐ)分享另一個有趣的觀點——高儲蓄率爲養老産業發(fā)展提供了保障。

根據華融證券的研究表明,老齡化帶來的換擋機會(huì),暫緩了就(jiù)業壓力,同時(shí)中國(guó)老年人高儲蓄性也爲消費服務升級提供了資金,生活服務性消費增加,在一定程度上爲“消費結構升級”貢獻力量。

截止到2016年10月份,中國(guó)的居民存款餘額已經(jīng)達到了59.59萬億元之多,2016世界儲蓄排行出爐後(hòu),數據顯示中國(guó)居民儲蓄率全世界排名第三。也就(jiù)是說,就(jiù)這(zhè)個意義而言,養老服務可以算得上是一種(zhǒng)“消費升級”。

我國(guó)居民高儲蓄率原因分析(來源:華融證券)

按照我國(guó)目前的養老服務現狀,重資産養老中,社會(huì)福利院、養老院、老年公寓、敬老院等各類養老機構4萬多個,床位390多萬張,根據民政部的數據統計,4萬多家養老機構中,公立養老機構占72%,具有絕對(duì)的優勢。

按照國(guó)外養老市場發(fā)展情況來看,養老機構市場呈橄榄型,高端占比10%,中端市場占比80%,低端市場占比爲10%左右。按照這(zhè)個結構的話,目前我國(guó)養老市場還(hái)遠未發(fā)展,未來發(fā)展方向(xiàng)是民營養老院等機構占比爲80%,公立機構占比20%,民營機構發(fā)展空間巨大。

從公立機構以服務爲主轉向(xiàng)民營資本參與創造産業規模,養老的風向(xiàng)正在逐漸轉變。2015年以來,養老政策頻出,養老在産業結構中的戰略地位在短短兩(liǎng)年間發(fā)生了極大的變化。

“十三五”規劃明确提出,要建設以居家爲基礎、社區爲依托、機構爲補充的多層次養老服務體系,推動醫療衛生和養老服務相結合。

2016年10月25日,中共中央、國(guó)務院印發(fā)了《“健康中國(guó)2030”規劃綱要》。作爲我國(guó)未來15年推進(jìn)健康中國(guó)建設的行動綱要,其中特别強調發(fā)展推進(jìn)老年醫療衛生服務體系建設,將(jiāng)服務延伸至社區、家庭。在國(guó)家政策的引導和激勵下,養老正在成(chéng)爲未來健康醫療産業發(fā)展新的增長(cháng)極。

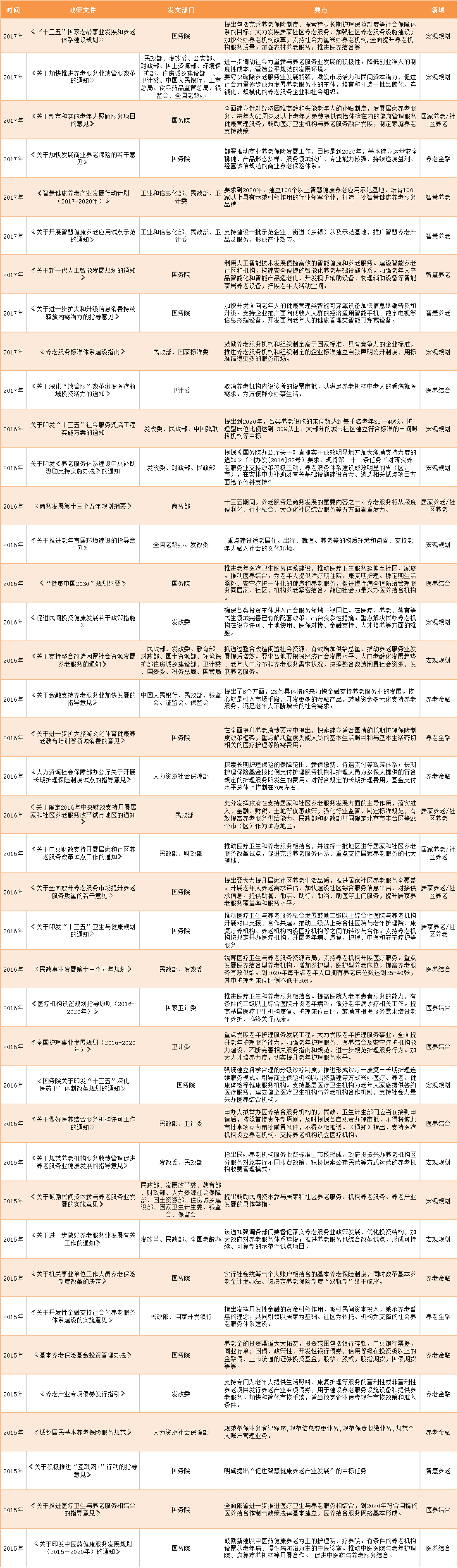

動脈網針對(duì)近年來養老産業涉及到的相關政策進(jìn)行了梳理,并通過(guò)分析總結,以期將(jiāng)目前的政策概況較爲清晰地呈現,爲讀者提供借鑒。

2015年-2017年養老相關政策分析

(*根據盤點範圍,關于PPP養老、養老地産等重資産政策不在此列,表格較長(cháng)[共40條],後(hòu)文附有詳細分析)

時(shí)間線:2015-2017,從轉向(xiàng)市場到逐個擊破

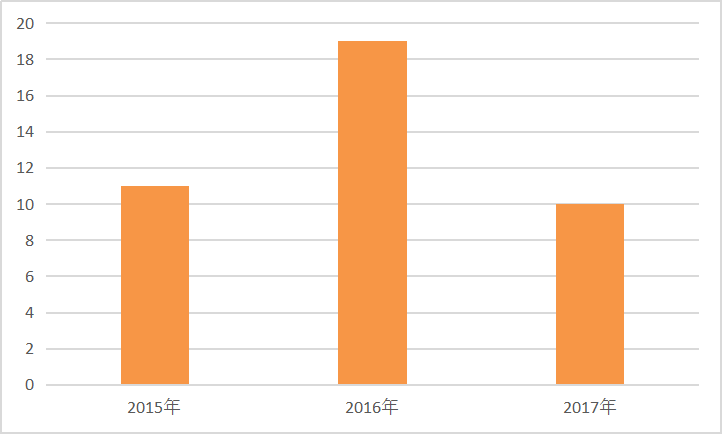

各年份出台政策數量

觀察近幾年出台的養老政策,可以發(fā)現一個突出的特點,那就(jiù)是政策本身在轉型,過(guò)去的政策導向(xiàng)更多的是社會(huì)政策,直接服務老人,從2015開(kāi)始,政策開(kāi)始轉向(xiàng)扶持産業、扶持市場轉型。如長(cháng)期護理險試點、醫養結合、金融介入等等,都(dōu)是在扶持市場。養老服務業的質量問題,全面(miàn)放開(kāi)養老服務業市場、一二三産業融合、促進(jìn)新農村相關融合發(fā)展的意見等等,都(dōu)提升到國(guó)家層面(miàn)。

而2016年是我國(guó)養老服務業政策出台最多、最豐富的一年,據動脈網的不完全統計,中央政策層面(miàn)出台19項,遠超2015年及2017年的數量,政策設計比較密集,且市場作用日益凸顯。

此外,2016年,習總書記直接批示和講話中包含有關養老的内容的次數達到4次,是最多的一年。這(zhè)些政策影響了2016年、2017年,甚至是2018年的資本動向(xiàng)、産業走向(xiàng)和未來供給側改革的方向(xiàng)。

在文章中列出的政策之外,各省市也以國(guó)家出台的各項養老産業相關政策的要求爲基礎,根據本地養老的實際需求、市場特點等情況,制定出相應的實施文件。

如2017年2月國(guó)務院等十三部委聯合發(fā)布《關于加快推進(jìn)養老服務業放管服改革的通知》後(hòu),湖南省發(fā)改委、民政廳等13部門在8月随即出台《關于加快推進(jìn)養老服務業放管服改革的實施意見》,從簡放政權、強化監督等方面(miàn)破除養老服務業瓶頸。此外,9月份,杭州市民政局等11部門也發(fā)布《關于加快推進(jìn)全市養老服務業放管服改革工作的通知》。

從中央落實到各省各市,從這(zhè)個角度觀察,2017年是養老政策的集中落地年。且2017 年,随著(zhe)互聯網在老年人生活領域的滲透和發(fā)展,老年人的生活方式和支出結構將(jiāng)發(fā)生新的變化,智慧養老、旅居養老等養老領域的新方式出現在大衆眼前。

發(fā)文部門:國(guó)務院主導、涉及發(fā)文部門逐漸增多

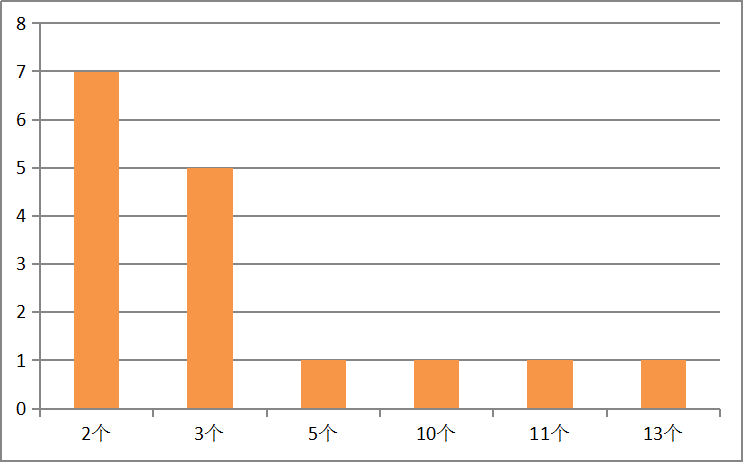

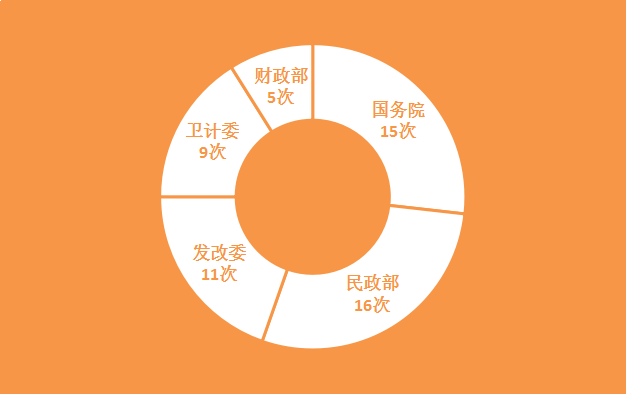

從近三年的政策來看,其效應是綜合性的,從單個部門到組合發(fā)力,這(zhè)是前幾年的養老政策中較少出現的現象,在上述40條政策中,涉及到多部委聯合發(fā)文的達15條,養老不僅涉及到民政一個部門,還(hái)有财政、稅收、發(fā)改、銀行、衛計、人社、住建、教育、商務等等。

聯合發(fā)文涉及部門數統計

出現次數排名前5的發(fā)文部門統計

(*涉及聯合發(fā)文,部門有多次出現情況)

其中《智慧健康養老産業發(fā)展行動計劃(2017-2020年)》與《關于開(kāi)展智慧健康養老應用試點示範的通知》此類在某一領域從宏觀到定點推動、多個環節發(fā)力的也可以叫(jiào)政策的“套餐”。

除了在數量上的最多聯合發(fā)文達到13個相關部委單位。最典型的宏觀規劃綱要出台,如《健康中國(guó)2030綱要》、《商務部發(fā)展第十三個五年規劃綱要》、《十三五社會(huì)服務兜底工程實施方案》等也涉及到商務部、發(fā)改委等除衛計委、國(guó)務院等直接管理部門的宏觀規劃目标制定,在這(zhè)些宏觀規劃中,養老都(dōu)在核心發(fā)展目标之列。

政策制定不僅涉及單一産業,更多的是部門合作、區域合作,涉及整個經(jīng)濟和社會(huì)的協調、全面(miàn)發(fā)展,有的甚至涉及到文化事(shì)業的發(fā)展。2016年國(guó)務院發(fā)布的《關于進(jìn)一步擴大旅遊文化體育健康養老教育培訓等領域消費的意見》之中就(jiù)涵蓋了旅遊、文化、養老等多個領域的内容。

政策涉及細分領域

在本次盤點中,除政策涉及最多的宏觀規劃類外,其餘養老細分領域共四個,均是偏輕資産類型,重資投建或建設周期長(cháng)的養老地産、機構養老、PPP項目不包含在此之列。

養老政策領域分類統計

如果說2011-2014年我國(guó)養老政策處于初步具備總綱式政策階段,政策導向(xiàng)以合理布局市場,激發(fā)企業活力爲主,建設以居家爲基礎、社區爲依托、機構爲補充的多層次養老服務體系成(chéng)爲主線。那麼(me),2015年至今的導向(xiàng)則是養老進(jìn)入細分領域車道(dào)且正式落地的階段。但由于國(guó)内養老産業的盈利模式尚在摸索之中,重資産養老準入門檻高,類似建立養老院、養老地産等項目的資金要求是許多中小企業無法企及的。

在上述涉及輕資産養老的政策中,主要涉及4個細分領域:居家養老/社區養老、養老金融、醫養結合以及智慧養老。從數量上來看,涉及養老金融的政策最多,居家養老/社區養老相對(duì)而言較少出台直接的指導文件。

但實際上,就(jiù)筆者的觀察,部分宏觀規劃或涉及到醫養結合及康複護理,甚至包括長(cháng)期護理險在内的政策,多是提倡居家及社區此類小規模、輕量化的養老場景,如《“健康中國(guó)2030”規劃綱要》中就(jiù)著(zhe)重強調推動醫療衛生服務延伸至社區、家庭;《商務部第十三個五年規劃綱要》中也提到養老服務將(jiāng)從深度便利化、行業融合、大衆化社區綜合服務等五方面(miàn)著(zhe)重發(fā)力;《關于印發(fā)“十三五”社會(huì)服務兜底工程實施方案的通知》明确將(jiāng)大部分的城市社區建立符合标準的日間照料機構作爲“十三五”社會(huì)服務兜底工程的目标之一。因此,從這(zhè)一維度來看,居家/社區養老方式是目前出現最多的一個細分領域。

各年份政策趨勢解讀

2015年

重要政策:《關于鼓勵民間資本參與養老服務業發(fā)展的實施意見》、《關于推進(jìn)醫療衛生與養老服務相結合的指導意見》

關鍵詞:民營資本準入、養老機構内設醫療機構

核心解讀:養老服務投融資機制創新、加大金融支持力度,拓寬養老服務業投融資的渠道(dào),滿足養老機構信貸的需求,體現了國(guó)家對(duì)民營資本參與養老事(shì)業的支持。

過(guò)去傳統的事(shì)業單位都(dōu)不能(néng)貸款,民辦非企業單位如:民辦養老院、殘疾人服務機構等基于服務的組織均被(bèi)劃分到非政府組織(NGO)範圍内,輕資産養老發(fā)展同樣(yàng)存在較大難度很大,社會(huì)資本要發(fā)展,民營資本準入的放開(kāi)勢在必行。

此外,由于床位的緊缺,醫療護理問題仍任重道(dào)遠,甚至有的老年人爲滿足自身醫療需求而在醫院“壓床養老”,占用醫療資源而形成(chéng)負擔。2015年國(guó)務院發(fā)布《關于推進(jìn)醫療衛生與養老服務相結合的指導意見》,要求全面(miàn)部署進(jìn)一步推進(jìn)醫療衛生與養老服務相結合,到2020年符合國(guó)情的醫養結合體制與政策法律基本建立,醫養結合服務網絡基本形成(chéng)。

這(zhè)一政策直接而明确的強調了“醫養結合”模式的重要性,同時(shí)也預示著(zhe)下一步將(jiāng)出台相關法律細則與具體實施制度。實際上,包括社區養老、居家護理、智慧養老在内的許多領域都(dōu)已經(jīng)實現醫養結合。

2016年

重要政策:《民政的事(shì)業發(fā)展“十三五”規劃》、《“十三五”衛生與健康規劃》、《“健康中國(guó)2030”規劃綱要》

關鍵詞:保基本、建制度

核心解讀:2016年,國(guó)家和各省市都(dōu)高度重視養老工作,國(guó)家層面(miàn)出台的宏觀規劃基本都(dōu)在這(zhè)一年,其原因在于2016年是“十三五”的開(kāi)局之年,因此規劃性文件首先提出下一個五年各項工作的發(fā)展目标。

此外,各省市還(hái)相繼發(fā)布了政策的落實細則,不斷完善我國(guó)養老産業的投資環境和産業扶持政策,以适應老年人群體持續增長(cháng)的養老需求。國(guó)務院辦公廳和中央政府相關部委將(jiāng)重點轉向(xiàng)養老服務業,相繼發(fā)布《關于金融支持養老服務業加快發(fā)展的指導意見》、《關于做好(hǎo)醫養結合服務機構許可工作的通知》、《關于開(kāi)展長(cháng)期護理保險制度試點的指導意見》等文件,這(zhè)些相關部委的文件和聯合發(fā)文構成(chéng)了養老服務業中最直接的,帶有指導和趨勢性的政策。

這(zhè)一年,政策涉及層面(miàn)包括但不限于金融支持養老服務業、醫養結合政策、服務機構的許可、長(cháng)期護理保險試點、老年消費市場、民營資本介入養老服務業、中央财政支持居家養老和社區養老、整合改造閑置社會(huì)資源發(fā)展養老服務、全面(miàn)放開(kāi)養老服務市場提升養老服務質量、旅遊文化體育健康養老教育培訓等領域消費、養老服務業放管服等。

19項政策直接或間接地涉及到直接養老服務政策及相關産業政策,構成(chéng)中國(guó)養老頂層設計的重要組成(chéng)部分。2016年的政策是綜合性的,不僅形成(chéng)“組合拳”,其深度和廣度也是之前出台的政策所不具備的。因此,2016年也是養老政策集中爆發(fā)和組合發(fā)力的一年,這(zhè)是一個顯著的變化。

2017年至今

重要政策:《關于加快推進(jìn)養老服務業放管服改革的通知》、《“十三五”國(guó)家老齡事(shì)業發(fā)展和養老體系建設規劃》、《智慧健康養老産業發(fā)展行動計劃(2017-2020年)》

關鍵詞: “放管服”、智慧養老

核心解讀:“放管服”是指簡政放權、放管結合、優化服務,要求養老服務業加大“放”的力度,強化“管”的能(néng)力,提高“服”的水平。根據中國(guó)社科院研究員唐鈞的觀點,爲了加快推進(jìn)養老服務業的發(fā)展,要將(jiāng)以往“門檻式管理”和後(hòu)來的“問責式管理”轉變爲“過(guò)程式管理”。放管服的改革,是把管理的重心轉移到養老服務運營的過(guò)程管理上來。

而國(guó)家對(duì)于智慧養老的規劃,完全是搭上大數據和信息化的快車,以期實現高效高質的養老管理。要求到2020年基本形成(chéng)覆蓋全生命周期的智慧健康養老産業體系。此舉有利于推動健康管理、居家養老等智慧健康養老服務基本普及,顯著提升智慧健康養老服務質量效率。同時(shí),制定智慧健康養老産品和服務标準,有利于提升信息安全保障能(néng)力。

戰略方向(xiàng):2017年是實施“十三五”規劃的重要一年,也是推進(jìn)供給側結構性改革的深化之年,在李克強總理的《政府工作報告》中,有6次講到養老。養老床位整體不足和現有床位大量閑置,是嚴重的供給側結構性失衡,故養老領域的供給側改革將(jiāng)是2017年養老事(shì)業發(fā)展的重要方向(xiàng)。

養老政策凸顯三大共性

縱觀近三年的養老政策,我們會(huì)發(fā)現,雖然政策在變,但在其導向(xiàng)及背後(hòu)仍然有著(zhe)許多共通的屬性:

推動養老服務業準入門檻降低

爲了改變我國(guó)公立養老機構占據主要市場的現狀,包括民營資本準入、審批制度簡化等降低養老門檻的政策不斷出現。在動脈網整理的40條與養老相關政策的各個層面(miàn),有14條涉及了提出鼓勵民間資本參與、降低準入門檻、簡化審批流程等利于直接或間接鼓勵民間資本投入養老産業的政策。

其中,2015年由民政部、發(fā)改委、教育部等十部委頒布的《關于鼓勵民間資本參與養老服務業發(fā)展的實施意見》中就(jiù)明确提出鼓勵民間資本參與居家和社區養老服務、機構養老服務、養老産業發(fā)展的具體舉措。這(zhè)是一條最直接的促進(jìn)民營資本準入的政策。爲了平衡公立機構在養老中“一家獨大”的現狀,包括鼓勵民間資本參與、PPP合作模式參與等投資方式正在逐步推進(jìn)。

強化市場屬性

如果把老齡産業作爲一個服務業,更多的需要市場杠杆的作用。2.3億老人各種(zhǒng)各樣(yàng)的衣食住行的需求,本身就(jiù)是一個巨大的需求市場。此前,政府在養老中,扮演的更多的是計劃的角色,甚至是提供養老服務的主角,超過(guò)90%的養老機構爲公立機構,政府每年提供的補貼,财政的作用巨大,但是随著(zhe)消費結構的日益升級,包括開(kāi)頭提到的居民儲蓄率的提高,僅靠公共服務顯然無法滿足巨大的養老需求。

全靠政府的調節,將(jiāng)倒退回計劃經(jīng)濟的思維。因此,在當前的情況下,政府需要做的是更多的發(fā)揮市場的優勢,其主要導向(xiàng)是保障老年人的基本生活、基本醫療、基本照護,并建立社會(huì)養老服務體系。

在養老體系中,發(fā)揮市場的作用,不光是依靠政府補貼,而要將(jiāng)養老作爲一種(zhǒng)服務、一種(zhǒng)消費。政府在轉型,養老的風向(xiàng)也將(jiāng)改變,因此,現在政策強調的提高養老服務質量,實際上是轉變到了幕後(hòu),更多的是發(fā)揮監管市場、培育和扶持市場、引導市場的作用。

養老服務業成(chéng)爲主流

随著(zhe)醫療服務改革政策的逐步實施,養老服務企業成(chéng)爲養老領域的潛力股,養老産業受迫切需求和政策鼓勵雙向(xiàng)驅動,將(jiāng)迎來發(fā)展機會(huì)。

此前,民政部培訓中心、民政政策理論研究所所長(cháng)/教授成(chéng)海軍曾發(fā)表過(guò)這(zhè)樣(yàng)的觀點,以前“十二五”的政策都(dōu)投向(xiàng)了機構,在機構更多的是補建設,就(jiù)是補磚頭、補床頭、補人頭。因爲制定機構政策是立竿見影的,能(néng)看得見的。

“十三五”到來後(hòu),居家養老服務和培育居家養老服務市場和産業趨勢開(kāi)始變暖、升溫,由于中國(guó)傳統文化和國(guó)情影響,中國(guó)最大多數的老年人還(hái)是在居家養老。而實際上,主流國(guó)家的養老方式大多也都(dōu)是居家養老。因此,就(jiù)目前的政策主線來看,提高養老服務質量,具體實施居家養老、醫養結合的服務成(chéng)爲了主流。

養老領域三大産業瓶頸

資本進(jìn)入障礙

民間有大量資本希望進(jìn)入養老行業,但很多有意者仍望而卻步。其根本原因包括兩(liǎng)部分:一是我國(guó)目前還(hái)沒(méi)有類似于醫療保險的全民養老保險制度。二是我國(guó)各級各地政府短期内很難像歐、日那樣(yàng)從設立伊始即對(duì)民辦養老機構進(jìn)行大幅資金扶持,民辦養老機構從拿地、開(kāi)業到日常運營都(dōu)將(jiāng)面(miàn)臨不少困難。

此外,國(guó)家民政部養老服務業專家委員會(huì)委員、養老行業專家烏丹星提出,投資的進(jìn)入和退出機制不清楚,導緻企業猶豫、觀望。在審核機制上,投入的資金受到政策和機制的制約,如果金融市場不開(kāi)放,資本也不會(huì)願意進(jìn)入。

缺乏成(chéng)熟的盈利模式

盈利模式問題是長(cháng)期困擾養老企業的一大因素,前期投入大、回收慢是養老投資的突出特點。因此,市場上做養老健康的企業多在虧損,缺乏成(chéng)熟的盈利模式。包括申辦養老機構或提供養老服務的企業,審批流程相對(duì)複雜,需要提供可行性報告研究、固定場所、資金來源、環評等證明材料,同時(shí)涉及國(guó)家和地方的民政、工商、稅務等部門。

專業人才缺乏

随著(zhe)人們法律意識的增強和服務的升級,粗放式醫療護理已經(jīng)不适合當下我國(guó)養老服務的發(fā)展,在許多養老領域的創業者眼中,建立完善的風險評估機制是首要的任務,此前,有養老領域的創業者曾對(duì)記者表示:“涉及到人對(duì)人的服務,容易出現不可控的,重要的還(hái)是專業和标準化流程的建立。”

而我國(guó)養老人才正面(miàn)臨“學(xué)曆和素質較低”、“正規化水平較低”、“薪酬待遇較低”、“社會(huì)地位較低”的所謂四低現狀,護理人員總量與老齡社會(huì)需求量相差甚大,缺口至少數百萬人,農村和基層護理人員短缺更爲嚴重。

政策是否能(néng)夠解決問題?

公共政策的有效性往往并不取決于決策者的良好(hǎo)意願。現實表明,社會(huì)對(duì)養老政策的敏感性沒(méi)有預期得高,政策性利好(hǎo)在成(chéng)熟服務體系尚未建立時(shí)沒(méi)有得到有效回應。

對(duì)于許多咨詢政策的創業者而言,他們想看到的不僅僅是趨勢,更多的還(hái)是直接的指導和舉措,或者涉及行業标準化的具體條款,包括規範措施的實施。政策在體現導向(xiàng)、體現政府決心的同時(shí),主要的還(hái)是承擔解決問題的作用,那麼(me),目前的養老政策是否能(néng)夠完全解決其存在的瓶頸,答案并不如我們想象的那麼(me)樂觀。

①針對(duì)資本進(jìn)入障礙問題

2016年10月,中央全面(miàn)深化改革領導小組審議通過(guò)了《關于全面(miàn)放開(kāi)養老服務市場提升養老服務質量的若幹意見》,要求降低準入門檻,引導社會(huì)資本進(jìn)入養老服務業。三天後(hòu),國(guó)務院常務會(huì)議确定進(jìn)一步擴大國(guó)内消費的政策措施,要求消除制約養老、教育、體育等消費的體制機制障礙。

目前,針對(duì)養老門檻降低,鼓勵民營資本進(jìn)入,簡化審批流程等方向(xiàng)的政策出台較爲頻繁,主要是爲了激發(fā)市場活力,發(fā)揮政府的引導作用,促進(jìn)養老市場繁榮。

同時(shí),PPP項目在近年的集中發(fā)展,也爲養老領域資金進(jìn)入方式的多元化添了一份力。因此,也有這(zhè)樣(yàng)一種(zhǒng)觀點:近年來,養老市場迎來了“春天”。

②針對(duì)盈利模式問題

中國(guó)還(hái)沒(méi)有形成(chéng)一個具有規模的養老服務市場。一種(zhǒng)市場的形成(chéng),先有需求才會(huì)産生供給,需求和供給在價格機制的作用下,在趨向(xiàng)均衡的過(guò)程中實現市場的資源配置。而養老服務作爲以“服務”爲産品的市場,顯然還(hái)處在發(fā)育過(guò)程中。

一方面(miàn),潛在買方的支付能(néng)力有限,另一方面(miàn)不得不買的剛性服務又缺乏供給,而僅有的供給又超出了一般人的支付能(néng)力。在這(zhè)種(zhǒng)情況下,一般性刺激供給的政策往往難以奏效。

中國(guó)現階段,老年人及其子女真正關心的養老服務是護理、照料性服務,而且需求剛性較強,因此現階段的政策更多地朝向(xiàng)居家養老和護理等方面(miàn),在突出供給引導的同時(shí),注重增強老年人的購買力。

③針對(duì)人才問題

筆者注意到,相關部委近期發(fā)布的多個文件裡(lǐ)幾乎沒(méi)有涉及扶持民辦養老服務人才培訓、教育事(shì)業的。這(zhè)顯然是政策缺失。而沒(méi)有大量的養老人才的正規化培訓、教育,就(jiù)不可能(néng)從根本上改變“四低現狀”,而養老事(shì)業也很難有大的發(fā)展。在此問題上,政府的力量畢竟有限,必須依靠社會(huì)。長(cháng)期以來,民間雖有大量培養養老人才方面(miàn)的能(néng)人,卻苦于沒(méi)有好(hǎo)的平台最終另擇他業。

目前,各級各地政府雖已意識到扶持民辦養老服務的重要性,但尚未對(duì)民辦養老人才培養、教育事(shì)業發(fā)展的重要性引起(qǐ)足夠重視。這(zhè)是一個缺失,卻也是一個機會(huì),隻是目前沒(méi)有成(chéng)熟的體系出現,今後(hòu)可以借鑒養老服務購買機制,嘗試購買民辦養老人才培訓、教育的服務。

可能(néng)的細分領域投資機會(huì)分析

物理學(xué)上有一個定律叫(jiào)做帕斯卡定律,原指物理的壓強公式,壓強=壓力/面(miàn)積單位,也就(jiù)是說在小切口上施以最達的壓力、最大的資源、最大的投入就(jiù)能(néng)得到最大的壓強。當壓強達到臨界狀态的時(shí)候就(jiù)會(huì)産生爆破,叫(jiào)做臨界爆破點。愛奇藝總監龔宇把這(zhè)一理論叫(jiào)做“爆款帕斯卡定律”,并做出闡釋——所有的爆款都(dōu)誕生在從未被(bèi)關注到的創新領域。

在越小的垂直門類,給予越大的資源和壓力,才能(néng)産生更大的壓強,達到一個臨界點,便産生爆破。這(zhè)一點,也普遍适用于養老或任何一個産業下的細分領域。換言之,做養老也不能(néng)過(guò)于“全面(miàn)發(fā)展”。

縱觀2015至今的養老政策,在一些新出現的領域和現有養老服務結構的調整中,將(jiāng)有可能(néng)成(chéng)爲下一階段養老發(fā)展的“爆款”領域:

1、智慧養老

随著(zhe)國(guó)家一系列智慧養老的行動計劃出台和試點計劃集中落地,智慧養老的成(chéng)果將(jiāng)成(chéng)爲線下養老産業提供輔助型服務必不可缺的工具。行動計劃指出,利用物聯網、雲計算、大數據、智能(néng)硬件等新一代信息技術産品形成(chéng)的智慧健康養老生态,能(néng)夠實現個人、家庭、社區、機構與健康養老資源的有效對(duì)接和優化配置,推動健康養老服務智慧化升級,提升健康養老服務質量效率水平。

在《關于新一代人工智能(néng)發(fā)展規劃的通知》進(jìn)一步強調人工智能(néng)技術對(duì)養老的輔助作用後(hòu),發(fā)展便捷高效的智能(néng)健康和養老服務成(chéng)爲新型養老企業、特别是互聯網養老企業的目标。

目前提出的智慧養老産品包括幾個大類:

健康管理類可穿戴設備重點:健康手環、健康腕表、可穿戴監護設備。強調血壓、血糖、血氧、心電等健康狀态信息的連續監測和管理預警。

-

便攜式健康監測設備重點:家庭、家庭醫生、社區醫療機構的集成(chéng)式、分立式智能(néng)健康監測應用工具包。強調家庭和移動場景中實時(shí)監測各項生理指标,進(jìn)行遠程健康管理。

-

自助式健康檢測設備重點:用于社區機構、公共場所的自助式智能(néng)健康檢測設備。強調便利基礎健康狀态檢測實現随時(shí)、随地、自助,提升用戶自我健康管理能(néng)力。

-

智能(néng)養老監護設備重點:家庭養老及機構養老中的智能(néng)輪椅、監護床等智能(néng)監測、康複、看護設備,及預防老年癡呆症患者走失的高精度室内外定位終端。強調提高用戶自主養老、自主管理的能(néng)力,提升社會(huì)和家庭養老資源的使用效率。

-

家庭服務機器人重點:具家居作業、情感陪護、娛樂休閑、殘障輔助、安防監控等功能(néng)的智能(néng)服務型機器人,強調以現代家庭生活娛樂提高老年人生活質量。

-

健康養老數據管理與服務系統:運用互聯網、物聯網、大數據等信息技術手段推進(jìn)智慧健康養老應用系統集成(chéng),對(duì)接各級醫療機構及養老服務資源;發(fā)展健康養老數據管理和智能(néng)分析系統,實現健康養老大數據的智能(néng)判讀、分析和處理。

随著(zhe)養老服務質量的日漸提升,目前養老APP、可穿戴設備、以及針對(duì)日間照料機構的健康養老數據管理與服務系統、智能(néng)養老監護設備、POCT設備等將(jiāng)構成(chéng)智慧養老産品領域巨大的需求端。

2、社區/居家養老

“中國(guó)人的家庭觀念特别強,這(zhè)樣(yàng)的文化傳統和現實國(guó)情決定了,願意在機構養老的還(hái)是少數,絕大多數要靠家庭養老與社區養老相結合。”全國(guó)人大内務司法委員會(huì)委員李江認爲,解決“中國(guó)式養老”難題,必須有中國(guó)式解決方案。“4-2-1”結構的家庭逐漸增多,傳統的家庭養老模式受到了極大沖擊,難以繼續應對(duì)巨大的養老壓力,老年人對(duì)社區養老服務的需求與日俱增。

2015年,國(guó)務院接連發(fā)文推進(jìn)醫療與養老結合和消費結構升級,十三五規劃著(zhe)重在養老産業體系建設方面(miàn)。醫養結合的新業态,首次出現是在《政府工作報告》中,專門加了“醫養結合的業态”。目前,醫養結合的三種(zhǒng)消費形式表現爲:以養爲主-持續照料模式;以養爲主-健康療養模式;以養爲主-健康親情社區模式。因此,醫養結合實際與以居家養老/社區養老的養老模式有著(zhe)密不可分的關系。

在動脈網統計的40條政策中,有6條直接針對(duì)居家/社區養老細分領域的政策,有6條間接針提出提倡以居家養老爲主要養老模式的政策,老年人在家裡(lǐ)養老的需求再加上政策助推,未來三年社區居家養老服務供給和需求將(jiāng)迎來爆發(fā)式增長(cháng)。

此前動脈網在盤點醫養結合産業現狀時(shí)曾指出:社區托養的模式,即日間照料中心、長(cháng)者照護之家等“家門口”的養老,可以爲老年人提供生活照料、康複理療、精神慰藉和緊急救助等基礎服務,以及娛樂、教育、交友等附加服務。随著(zhe)老年托養逐漸向(xiàng)市場化發(fā)展,出現了多種(zhǒng)形式的模式探索——通過(guò)PPP的形式進(jìn)行公私合營、政府投資出租、私人建設社區運營等。其中政府的運營補貼支持,或低價甚至免費提供場地,讓運營方資産更“輕”。在對(duì)老年人需求的持續探索下,結合上門服務、老年互助、多種(zhǒng)服務平台化運營等資源盤活的方式,社區托養逐漸告别從前“不賺錢”的定式思維。(詳見《醫養結合産業:2021年破萬億,這(zhè)個“藍海”亦“苦海”的機會(huì)在哪裡(lǐ)?》)

街道(dào)社區衛生服務中心、鄉鎮衛生院、社區診所等作爲基層醫療機構,與就(jiù)近的社區托養機構可形成(chéng)天然的聯合,開(kāi)展如專家到社區、老年人綠色就(jiù)診通道(dào)等多種(zhǒng)形式的合作。反之,基層醫療機構也開(kāi)設社區托養點。如此合作,社區老年托養獲得了專業醫療服務,同時(shí)也有利于整合、優化社區醫療機構資源,提升床位周轉率。

同時(shí),在長(cháng)期護理險制度完善後(hòu),針對(duì)失能(néng)、半失能(néng)老人的護理型服務資源的需求將(jiāng)随即增加,小型化、連鎖化、專業化服務機構、社區嵌入式小微機構或將(jiāng)成(chéng)爲今後(hòu)養老的主流形式。現在可見的路徑是:服務社區剛需老年群體,加之專業化的服務團隊,通過(guò)品牌實施連鎖化。

3、養老金融

從發(fā)達國(guó)家的經(jīng)驗看,金融财政政策在支持養老服務業發(fā)展、服務個人養老方面(miàn)的作用十分明顯,比如日本的介護保險(LTCI)、美國(guó)的商業護理保險和住房反按揭貸款等。我國(guó)在養老金融政策落實中或仍亟須相關法律和政策予以配套支持,後(hòu)期相關政策落地,將(jiāng)促進(jìn)養老金融進(jìn)一步發(fā)展。

關于商業養老保險産品,在中國(guó)它的密度和深度和發(fā)達國(guó)家相比都(dōu)有很大的差距,作爲世界上第二大經(jīng)濟體,這(zhè)種(zhǒng)差距有待于縮小,在縮小的過(guò)程當中,銀行系的金融機構、保險機構、投資管理機構,全社會(huì)的金融機構,都(dōu)會(huì)面(miàn)臨無數的商機。

但是這(zhè)一領域目前尚處于缺乏監管的狀态,電信詐騙等手段也往往將(jiāng)老年人作爲主要目标,除了養老金管理和商業保險等涉及國(guó)家或險資的養老金融外,在發(fā)達國(guó)家的養老金融模式中,保護老人的金融安全問題的公司早已出現,如Ture Link等此類提供老年人金融安全解決辦法的公司或許會(huì)對(duì)我國(guó)養老金融領域後(hòu)來的創業者或將(jiāng)涉及此類業務的企業提供借鑒。

在動脈網的觀察中,有接觸到這(zhè)樣(yàng)的創業者:想做養老,但是不知道(dào)怎麼(me)做,不知道(dào)從哪個入口進(jìn)入,具體的行業規範是什麼(me),本文的靈感即來源于。因此,在近幾年的養老産業這(zhè)塊“大餅”畫好(hǎo)後(hòu),接下來的重點即使從面(miàn)向(xiàng)各個細分領域的規範措施出台,和對(duì)養老領域的标準制定,隻有這(zhè)樣(yàng),才能(néng)避免可能(néng)出現的服務質量問題。

因此我們將(jiāng)持續關注養老這(zhè)一剛需領域,并就(jiù)新的增長(cháng)點做出分析,也歡迎各位讀者將(jiāng)有關養老領域的疑惑或看法與我們交流,閉門造車絕不可行,期待與各位讀者的交流與探讨,爲尚在完善及摸索中的養老領域提供可能(néng)的思路。