個人養老賬戶時(shí)代來臨,年輕人應提早規劃養老投資

點擊數:5802022-08-24 14:45:21 來源: 天享養老_北京益家養老産業基金管理有限公司

養老理财産品試點僅9個月有餘,認購規模就(jiù)超600億,“開(kāi)售即搶空”情況屢屢發(fā)生,這(zhè)也從側面(miàn)反映出養老金融市場的廣闊需求。

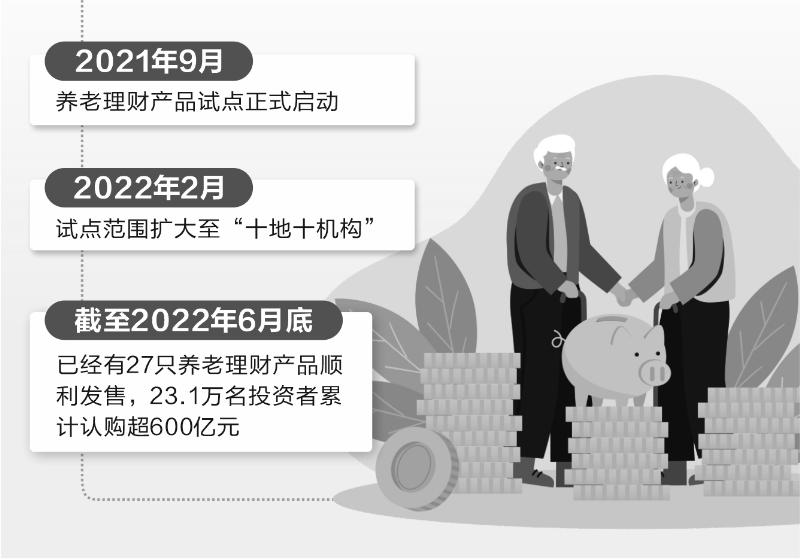

銀行業理财登記托管中心近日發(fā)布的《中國(guó)銀行業理财市場半年報告(2022年上)》顯示,養老理财産品試點以來,各項工作進(jìn)展順利。2021年9月,養老理财産品試點正式啓動;今年2月,試點範圍擴大至“十地十機構”。截至2022年6月底,已經(jīng)有27隻養老理财産品順利發(fā)售,23.1萬名投資者累計認購超600億元。養老理财産品正逐漸成(chéng)爲第三支柱養老的重要組成(chéng)部分。

今年4月份,國(guó)務院辦公廳印發(fā)了《關于推動個人養老金發(fā)展的意見》(下稱《意見》),正式提出個人養老金制度,這(zhè)标志著(zhe)我國(guó)養老第三支柱體系的進(jìn)一步完善。受訪的多位業内人士認爲,人口老齡化不單是社會(huì)層面(miàn)的問題,也是個人、金融機構要面(miàn)對(duì)的長(cháng)期重要課題。當前,個人養老金制度仍在發(fā)展初期,金融機構應加大自身能(néng)力建設,豐富個人養老金體系的金融投資産品供給;同時(shí),個人尤其是年輕人要增強養老儲蓄意識,提早做養老投資規劃。

個人養老金規模將(jiāng)螺旋式上升

自4月發(fā)布《意見》後(hòu),爲推動個人養老金制度盡快落地,配套政策舉措就(jiù)在緊鑼密鼓地籌備中。人社部副部長(cháng)李忠此前透露,將(jiāng)選擇部分城市先試行1年,再總結推廣。與此同時(shí),金融監管部門也在制定各類型金融機構開(kāi)展個人養老金業務管理辦法,明确資金賬戶規則和相關金融産品管理要求。此外,成(chéng)都(dōu)近期被(bèi)确定爲四川省個人養老金先行城市。個人養老金賬戶制度的漸次落地,也預示著(zhe)個人養老金規模將(jiāng)“啓航”攀升。

近日,在由21世紀金融研究院與社科院保險與經(jīng)濟發(fā)展研究中心共同舉辦的“積極發(fā)展個人養老金,構建養老體系新支柱”主題研讨會(huì)上,社科院保險與經(jīng)濟發(fā)展研究中心主任郭金龍就(jiù)表示,《意見》中一項重要的制度性變化,是將(jiāng)個人養老金制度從産品制變爲個人賬戶制,未來個人養老金賬戶發(fā)展規模將(jiāng)有很大增長(cháng)空間。個人養老金制度的建立對(duì)我國(guó)财富管理業務變革將(jiāng)有巨大的推動作用,并且會(huì)直接改變财富管理的業态。從産品來看,銀行、基金、保險等機構各具特色,未來,這(zhè)些機構的産品在市場裡(lǐ)誰能(néng)夠占據更多的份額或者優勢,取決于這(zhè)些機構的資産投資管理能(néng)力,賬戶管理能(néng)力以及客戶服務能(néng)力方面(miàn)。

“關于未來規模的預測,很多不同的機構都(dōu)做過(guò)分析,基本上認爲未來5年時(shí)間,個人養老金賬戶規模會(huì)達到上萬億,有的機構甚至預測會(huì)高達幾萬億。”郭金龍稱。

個人養老金未來前景廣闊,已成(chéng)業内的共識。中銀理财副總裁吳金梅對(duì)記者表示,該公司作爲養老理财産品第二批試點機構,近期推出了首隻養老理财産品,初始募資目标近30億元,但實際上隻用了不到兩(liǎng)周的時(shí)間募資規模就(jiù)高達60億。由此可以看出,客戶對(duì)養老類型的金融理财産品有很大需求。

不過(guò),盡管發(fā)展空間巨大,但過(guò)程可能(néng)并非一路坦途。嘉實基金養老運營規劃部總監陳娜表示,長(cháng)期看,個人養老金的增長(cháng)空間非常廣闊,但整個過(guò)程可能(néng)是長(cháng)期螺旋式發(fā)展。個人養老金業态的形成(chéng)要經(jīng)曆漫長(cháng)時(shí)期,需要監管部門、市場機構和投資者多方合力,尤其對(duì)基金公司而言更需要放眼長(cháng)遠,做好(hǎo)長(cháng)期緩慢爬坡的準備。

此外,從國(guó)際實踐看,打通以企業年金爲代表的養老第二支柱與第三支柱,或將(jiāng)是未來的一大改革方向(xiàng),這(zhè)也將(jiāng)爲個人養老金規模的壯大提供制度保障。光大理财總經(jīng)理潘東近日在中國(guó)财富管理50人論壇夏季峰會(huì)上指出,我國(guó)目前養老第二支柱隻有6%的人口覆蓋率,從雇主的角度看,企業年金的繳費基數比較高,雇主的繳費壓力比較大,如果打通了企業年金和個人養老金的賬戶體系,統一把它對(duì)接到人社部的信息平台,會(huì)顯著提高雇主的參與意願。尤其對(duì)于靈活用工的企業雇主,可以用比較靈活的繳費比例將(jiāng)養老金打入雇員的個人養老金賬戶,同時(shí)享受二支柱的稅收優惠,這(zhè)將(jiāng)爲整個養老金體系注入新的“水源”。

兼顧收益穩健與産品選擇多樣(yàng)

盡管目前市面(miàn)上充斥著(zhe)銀行理财、基金、保險等各類以養老爲主題的金融投資産品,但從投資端看,産品所投資産的同質化問題突出。随著(zhe)個人養老金賬戶的落地,各類金融機構如何發(fā)揮各自禀賦優勢,豐富養老金融産品的供給,是整個資管行業面(miàn)臨的共同課題。

以美國(guó)爲例,個人對(duì)于養老金融産品的選擇有很大自主權,金融機構也會(huì)提供投資組合豐富的産品。以401K爲代表的第二支柱賬戶通常隻能(néng)投資基金,不能(néng)單獨投資股票,有的公司會(huì)允許401K賬戶投資本公司股票。但以IRA爲代表的第三支柱賬戶可投資範圍要大得多,基本上股票、債券、基金等金融産品都(dōu)可以投資,并且賬戶擁有者既可以自己挑選投資組合,也可以聘請投資顧問進(jìn)行賬戶管理。

陳娜認爲,目前我國(guó)在養老金融産品供給中嘗試了銀行理财、基金、保險、儲蓄存款等跨金融領域的産品形态,建議相關金融監管部門針對(duì)個人養老金賬戶的投資顧問服務出台相應的政策規定,以打通産品選擇之間的壁壘,例如,針對(duì)個人養老金賬戶允許金融機構提供跨産品的綜合投顧服務。

不過(guò),如同硬币的兩(liǎng)面(miàn),美國(guó)個人養老金制度雖然賦予個人更大的産品選擇權,但選擇多了往往風險也相對(duì)較高。在美國(guó)個人養老賬戶中,錢的多少很大程度取決于個人的投資能(néng)力。如果美股大漲,美國(guó)養老金賬戶的規模就(jiù)能(néng)水漲船高,但一旦美國(guó)金融市場大跌,這(zhè)些賬戶也跟著(zhe)遭殃。例如,2020年新冠疫情暴發(fā)之初,美國(guó)金融市場大幅震蕩,标普500指數大跌至2237.40的最低點,彼時(shí)相關數據顯示,401K賬戶的平均餘額下降了19%。

對(duì)我國(guó)建立個人養老金制度來說,如何兼顧收益穩健性與産品供給多樣(yàng)性是需要探索的重要方面(miàn)。潘東表示,從該公司在養老理财的實踐經(jīng)驗看,爲獲得可持續、穩定的投資收益,戰略層面(miàn)制定了幾項指導原則,包括絕對(duì)收益導向(xiàng)、重視風險管理等。在戰術層面(miàn)上對(duì)資産進(jìn)行分類,追求收益的低波動,在保障絕對(duì)收益的基礎上尋求彈性的權益資産收益,做好(hǎo)止盈止損。

年輕人應提早規劃養老投資

随著(zhe)人口老齡化的加速,提早進(jìn)行養老規劃對(duì)個人而言愈發(fā)重要。多位專家呼籲,年輕人應提前進(jìn)行養老資金的規劃,養成(chéng)健康的消費和儲蓄習慣。

中國(guó)人壽養老險貴州中心總經(jīng)理張紹白認爲,當前國(guó)民養老規劃的意識比較欠缺,年輕人應提前進(jìn)行養老理财的規劃,從第一筆工資開(kāi)始就(jiù)要有養老的意識。

“未來真正需要養老金的是年輕人,不是有錢的老年人。”張紹白稱。

富達國(guó)際北京代表處首席代表叢黎表示,一些發(fā)達國(guó)家的年輕人初入職場就(jiù)有爲將(jiāng)來養老做定期投資儲蓄的意識,這(zhè)是長(cháng)期進(jìn)行投資者教育潛移默化的結果。

在美國(guó)加州某互聯網公司工作的王磊(化名)對(duì)記者介紹,踏入職場伊始,他每年就(jiù)會(huì)將(jiāng)一定比例的年薪存入其個人養老金IRA賬戶,目前已連續投資近10年。“我從25歲開(kāi)始工作,第一年年薪爲5萬美元,那時(shí)起(qǐ)我每年都(dōu)會(huì)將(jiāng)第一年工資10%的數額(約5009美元)存入自己的IRA賬戶,目前平均年化收益近7%。”

據王磊介紹,吸引他在工作伊始就(jiù)開(kāi)始爲個人養老金賬戶投資的主要動力,來自于IRA賬戶内的存款利息、股息和投資收益所得稅可以有延遲納稅等稅收優惠政策。

我國(guó)的個人養老金賬戶制度也借鑒了稅收優惠的國(guó)際經(jīng)驗,《意見》明确,參加人每年繳納個人養老金的上限爲12000元,同時(shí),國(guó)家制定稅收優惠政策,鼓勵符合條件的人員參加個人養老金制度并依規領取個人養老金。不過(guò),潘東表示,目前我國(guó)個人養老金的稅優覆蓋人群是極其有限的,一些低收入群體本來就(jiù)達不到繳納個人所得稅的标準。因此,除了稅優之外,個人養老金制度應統籌考慮,加大配套政策的支持力度。

社科院保險與經(jīng)濟發(fā)展研究中心副主任王向(xiàng)楠就(jiù)建議,對(duì)低收入者給予更多支持,例如現金補貼,當參與人養老金賬戶的交費額達到個人收入的一定比例(如4%)時(shí),政府給予固定數額的補貼。