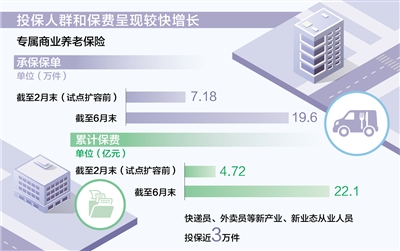

根據銀保監會(huì)數據,截至今年6月末,專屬商業養老保險承保保單合計19.6萬件,累計保費22.1億元。這(zhè)種(zhǒng)專屬商業養老保險适合哪些人投保,試點擴容後(hòu)將(jiāng)如何更好(hǎo)滿足養老需求?記者采訪了相關試點地區和保險公司。

對(duì)靈活就(jiù)業人員等群體有優勢

今年4月,在重慶做瑜伽老師的呂女士在詳細咨詢中國(guó)人保壽險試點銷售的專屬商業養老保險産品後(hòu),沒(méi)怎麼(me)猶豫就(jiù)投保了,“投保起(qǐ)點低、繳費靈活、收益有保障,像爲我量身定制的一樣(yàng)!”

作爲自由職業者,呂女士收入不是很穩定,雖然自己繳納了基本社保,但仍然擔心不能(néng)滿足退休後(hòu)的養老需求。“專屬商業養老保險保費年繳或月繳都(dōu)可以,還(hái)支持趸交、定期追加保費和不定期追加保費,适合我們這(zhè)樣(yàng)的靈活就(jiù)業人群。”呂女士首期繳費3000元,今後(hòu)準備視收入情況不定期地追加保費。

試點過(guò)程中,專屬商業養老保險尤其受到新産業、新業态從業人員和靈活就(jiù)業人員的歡迎。銀保監會(huì)數據顯示,截至今年6月末,快遞員、外賣員等新産業、新業态從業人員投保近3萬件。根據重慶銀保監局的統計,截至今年6月1日,重慶市靈活就(jiù)業人員參保人數占總人數比例超過(guò)60%。爲何這(zhè)一新産品讓他們覺得“對(duì)路子”?

根據銀保監會(huì)發(fā)布的《專屬商業養老保險業務方案》,專屬商業養老保險是指以養老保障爲目的,領取年齡在60周歲及以上的個人養老年金保險産品。清華大學(xué)五道(dào)口金融學(xué)院中國(guó)保險與養老金研究中心研究負責人朱俊生認爲,該産品“專屬”特性明顯:不同于現行商業養老保險存在的領取期短、積累期退保相對(duì)自由的問題,專屬商業養老保險對(duì)領取年齡、積累期、領取期年限以及退保規則等作出限制性要求,強化養老保險産品的長(cháng)期屬性;服務新産業、新業态從業人員和各種(zhǒng)靈活就(jiù)業人員的養老需求,有助于彌補該群體養老保障的明顯不足。

從試點情況來看,該産品對(duì)靈活就(jiù)業人員等專屬養老群體來說有不少優勢。“一是普惠讓利,最大程度壓降初始費用,目前多家公司仍執行零初始費用的優惠政策,對(duì)參保者更實惠;二是高度靈活,投保門檻低,部分産品最低100元可投,續期繳費靈活,選擇月付年繳均可,甚至經(jīng)濟緊張時(shí)可暫停繳納,養老險賬戶不會(huì)失效。”浙江銀保監局相關負責人表示。

重慶銀保監局相關負責人認爲,專屬商業養老保險有安全性、長(cháng)期性、可選擇性等特點:賬戶有最低保證利率;明确長(cháng)期持有至60歲進(jìn)入領取期,退保要求更嚴格;産品提供“穩健”和“進(jìn)取”兩(liǎng)種(zhǒng)賬戶供投保人自由選擇或組合配置,有效期内兩(liǎng)種(zhǒng)賬戶可進(jìn)行轉換。

“還(hái)有一部分成(chéng)熟的保險消費者會(huì)自行研究政策和産品并通過(guò)互聯網自主投保,詢問在線客服的問題細緻深入,體現出消費者對(duì)養老規劃的重視。”中國(guó)太保壽險相關負責人表示。

擴圍後(hòu)提供更完善的産品和服務

3月1日,天津市首單專屬商業養老保險試點落地;3月23日,青海省首單專屬商業養老保險産品簽約……試點正式擴圍後(hòu),各地積極響應,專屬商業養老保險正在惠及更多人群。

截至試點擴容前的今年2月末,試點公司承保專屬商業養老保險保單7.18萬件,累計保費4.72億元。試點擴容後(hòu),投保人群和保費呈現較快增長(cháng)。“擴容後(hòu)的3個月内,重慶市參保人數從3700餘人增加到1萬多人,增長(cháng)近2倍,顯示出專屬商業養老保險産品的市場接受度、影響力顯著增強。”重慶銀保監局相關負責人表示。

“養老保險公司的加入,能(néng)讓專屬商業養老保險産品更多元,從而更好(hǎo)滿足居民多層次養老保障需求。”中國(guó)太保壽險相關負責人認爲,試點擴圍能(néng)促進(jìn)良性競争、提高市場供給效率。

擴大試點也有力推動了保險公司的業務發(fā)展。在全國(guó)範圍推廣産品,有助于通過(guò)規模效應攤薄成(chéng)本,增強拓展市場動力。

新加入試點的養老保險公司正在積極籌備相關産品。平安養老保險股份有限公司正在加緊籌劃專屬商業養老保險産品。“試點擴圍後(hòu)養老保險公司能(néng)夠加入進(jìn)來,不僅拓展了業務空間,還(hái)可以與既有業務打通,爲個人養老提供更完善的産品和服務。”平安養老險相關負責人表示,未來,保險公司可以整合年金和專屬商業養老保險等潛在的第三支柱産品,推動打通第二、三支柱。

專家分析,加速推廣專屬商業養老保險,對(duì)加快促進(jìn)和規範發(fā)展第三支柱養老保險、推動我國(guó)養老金總量增長(cháng)和結構優化意義重大,能(néng)夠爲我國(guó)養老體系提供有效支撐。今年2月中國(guó)保險資産管理業協會(huì)發(fā)布的《中國(guó)養老财富儲備調查報告(2021)》顯示,我國(guó)養老金體系還(hái)存在結構性問題。目前,養老保險體系中第一支柱基本養老保險仍占大頭,占70%以上;企業年金和職業年金構成(chéng)的第二支柱約占20%多;包括商業養老保險在内的第三支柱占比尚不足1%。

多家養老保險公司表示,随著(zhe)試點擴圍,政策影響力也將(jiāng)随之擴大,推動消費者提高社會(huì)養老意識,有利于壯大第三支柱。

還(hái)需增強險種(zhǒng)吸引力

擴大專屬商業養老保險試點,爲養老産業增加機遇的同時(shí)也面(miàn)臨一些挑戰。

“專屬商業養老保險突出普惠性,以銷售成(chéng)本最小化實現客戶利益最大化,較難激發(fā)各類銷售渠道(dào)的積極性。”浙江銀保監局相關負責人表示,下一步要指導保險公司建立與專屬商業養老保險業務長(cháng)期發(fā)展相适應的内部管理機制,包括中長(cháng)期目标管理機制、風險管控機制等,加強銷售人員培訓;同時(shí),完善專屬商業養老保險業務發(fā)展評估指标體系,引導公司不斷提升險種(zhǒng)覆蓋面(miàn)、優化參保人群結構。

同時(shí),專屬商業養老保險産品的吸引力也有待提升。目前專屬商業養老保險産品有穩健型與進(jìn)取型兩(liǎng)種(zhǒng)不同投資風格的賬戶,均設有保底利率,能(néng)滿足一部分消費者的風險偏好(hǎo),但試點過(guò)程中也有部分消費者希望有更高的保底利率。專屬商業養老保險在收益率上面(miàn)臨與銀行理财産品等其他金融産品的對(duì)比壓力。這(zhè)有賴于保險公司不斷創新、提供多元化的産品和服務。

今年4月,國(guó)務院辦公廳印發(fā)《關于推動個人養老金發(fā)展的意見》,個人養老金制度落地,助力第三支柱養老保險進(jìn)一步打開(kāi)市場空間。業内期待,專屬商業養老保險進(jìn)一步與第三支柱新政策銜接,以獲得稅收遞延等稅惠政策支持,提升産品吸引力。

更貼合靈活就(jiù)業人員需求,專屬商業養老保險讓保障足一些

點擊數:4492022-07-11 11:44:56 來源: 天享養老_北京益家養老産業基金管理有限公司

【責任編輯:】(Top) 返回頁面(miàn)頂端